Nei periodi di contrazione dei ricavi è importante conoscere analiticamente la struttura dei costi: il mantenimento di risultati positivi può infatti ottenersi solo con interventi mirati al miglioramento dell’efficienza e/o di contenimento dei costi fissi.

L’analisi di break-even (o punto di pareggio) consente di verificare gli effetti di questi interventi.

Il punto di partenza è l’identificazione della struttura dei costi che si dividono in costi variabili e costi fissi.

Per definizione i Costi variabili:

-

Sono direttamente correlati ai volumi della produzione o della vendita.

-

Il costo unitario è perciò costante.

-

La variabilità dipende dall’orizzonte temporale.

-

La variabilità dipende anche dalla capacità dell’azienda di controllare prezzi e fornitori.

In uno studio dentale, per intenderci, i costi variabili sono rappresentati dal materiale, dal personale collaboratore a p.iva (che percepisce quindi un compenso in % sul lavoro prestato) e dal settore odontotecnico (che lavora su ordinazione).

I Costi fissi invece:

-

Non mutano al variare dei volumi di produzione o vendita.

-

Il loro sostenimento è necessario al funzionamento dell’azienda.

-

Una loro variazione significativa è possibile solo rispetto ad ampi orizzonti temporali o a fronte di grandi variazioni dei volumi.

-

Il costo unitario tende a decrescere in funzione delle quantità di produzione e vendita.

In uno studio dentale i costi fissi sono solitamente rappresentati dai canoni di leasing, dalle utenze, dall’affitto, dal personale dipendente e dai costi amministrativi in generale (commercialista, pulizie, cancelleria).

L’analisi di break-even è un metodo per determinare il livello di vendite in grado di garantire la copertura di tutti i costi, sia di tipo variabile sia di natura fissa.

-

È il livello oltre il quale lo studio realizza risultati positivi.

-

La conoscenza di tale valore si rivela utile per misurare il modo in cui variazioni del fatturato influenzano l’utile netto dell’azienda.

-

L’analisi consente di costruire scenari per prevedere l’impatto che eventuali decisioni di investimento possono provocare sulla economicità dello studio.

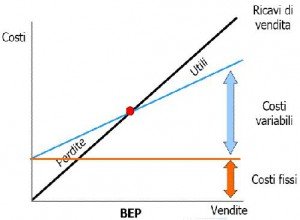

Il punto di break-even (quello rosso) è individuato dal punto di intersezione tra la retta che rappresenta i Ricavi totali (linea nera) e quella che rappresenta i Costi totali (linea blu).

Il valore dei costi variabili è rappresentato dalla retta in colore blu, la cui inclinazione dipende dal costo variabile unitario dei prodotti (più i singoli prodotti costano, più la retta è inclinata).

Il valore dei costi fissi è rappresentato dalla linea continua arancione parallela all’asse delle ascisse, la cui intercetta è pari all’ammontare del costo fisso totale.

La linea blu dei costi variabili parte direttamente da dove inizia la retta dei costi fissi (infatti i costi fissi li sosteniamo anche se volessimo tenere l’ambulatorio chiuso).

A questo punto come adattare questo semplice schema alla realtà del proprio studio?

La regola vorrebbe che costi variabili e ricavi fossero calcolati per singola area di intervento (quindi, ad esempio, implantologia, ortodonzia, gnatologia, etc etc).

Per semplicità ora affronteremo l’ipotesi di uno studio “monoservizio”.

Si ipotizza uno studio con questi numeri:

-

Titolare (ipotesi remunerazione del 50% sul proprio fatturato)

-

Collaboratore (ipotesi remunerazione del 35% sul proprio fatturato)

-

Costi del materiale vario 40% sui ricavi

-

Una assistente del costo di euro 35.000 lordo annuo (vuol dire comprensivo di contributi, tredicesima, ferie, TFR)

-

Affitti passivi per euro 24.000 annui

-

Leasing e utenze per euro 40.000 annui

-

Ricavi operato del titolare euro 200.000

-

Ricavi operato del collaboratore euro 100.000

Di conseguenza la struttura dei costi sarà la seguente:

RICAVI TITOLARE € 200.000,00

RICAVI COLLABORATORE € 100.000,00

Totale ricavi € 300.000,00

Costo titolare 50% € 100.000,00 (il titolare è considerato un costo in relazione alle sue prestazioni)

costo collaboratore 35% € 35.000,00

costo materiale 40% € 120.000,00

totale costi variabili € 255.000,00

assistente € 35.000,00 (tale costo è considerato al lordo dei contributi, TFR e tredicesima)

affitto € 24.000,00

leasing e utenze € 40.000,00

totale costi fissi € 99.000,00

Da questo semplice esempio si capisce che il risultato di esercizio non potrà esser soddisfacente poiché:

Totale ricavi € 300.000,00

Totale costi fissi e variabili € 354.000,00

Risultato -€ 54.000,00

Come intervenire?

Le possibilità possono essere diverse:

-

Ridurre il compenso del titolare: nel caso specifico portarlo dal 50% sul fatturato al 20% porterebbe ad un recupero di produttività ed a un ritorno all’utile;

-

Ridurre il costo del materiale: anche qui una riduzione del costo dal 40% al 20% porterebbe ad un ritorno all’utile

-

Aumentare i ricavi (= aumentare i prezzi e/o le ore lavorate) passando dagli attuali 300.000 euro a 660.000 euro.

-

Dimezzare i costi fissi (quindi incidere su assistente, affitto e leasing in maniera drastica)

Quale di queste soluzione è proponibile? Nessuna! O, meglio, nessuna presa singolarmente.

L’analisi della struttura dei costi serve per fare una fotografia della situazione dello studio, ma la soluzione deve esser adottata in maniera organica.

Nel caso oggetto di esempio l’intervento proposto potrebbe essere articolato nel seguente modo:

RICAVI TITOLARE € 220.000,00

RICAVI COLLABORATORE € 100.000,00

Totale € 320.000,00

Costo titolare 35% € 77.000,00

Costo collaboratore 35% € 35.000,00

Costo materiale 35% € 112.000,00

totale costi variabili € 224.000,00

assistente € 35.000,00

affitto € 20.000,00

leasing e utenze € 40.000,00

totale costi fissi € 95.000,00

Totale ricavi € 320.000,00

Totale costi fissi e variabili € 319.000,00

Risultato € 1.000,00

Che lavoro è stato fatto? si è ipotizzato:

-

Un aumento del fatturato complessivo di euro 20.000 (attuabile attraverso un piccolo aumento dei prezzi o grazie ad un aumento della presenza in ambulatorio del titolare)

-

Una diminuzione della percentuale di remunerazione delle prestazione del titolare passando dal 50% al 35% ( il suo reddito passerebbe quindi da euro 100.000 a euro 77.000).

-

Una riduzione del costo del materiale dal 40% al 35%.

-

Una riduzione di euro 4.000 del canone di locazione.

È sostenibile questo tipo di piano? A mio avviso sì, ed ecco perché:

-

Bisogna considerare che l’esempio presentato prevede che il titolare sia considerato anch’esso un costo, quindi remunerato.

-

Altra considerazione da fare è che i leasing hanno una durata temporale, quindi alla scadenza dei relativi contratti potremmo ipotizzare di non rinnovare l’intero studio ma di fare solo limitati aggiustamenti.

Tutte le volte che si interviene in uno studio non bisogna pensare di avere la ricetta precostituita per qualunque situazione. Interventi che non tengano conto del contesto in cui vengono fatti possono causare ancora più danni alla realtà di studio.

L’esigenza è quindi quella di capire il contesto, comprendere l’obbiettivo che si vuole raggiungere, valutarne la fattibilità e mettere in campo un combinato di azioni che mirino all’ottenimento del risultato!

- Il controllo dei costi e di gestione nello studio odontoiatrico - 11 dicembre 2017 6.00.00 CET